El 1 de enero entró en vigor el nuevo sistema de cotización para los autónomos, el denominado sistema de cotización por ingresos reales, que ya veremos en este artículo que no es tal, pero sí que supone un cambio importante en la mentalidad a la hora de cotizar. Os comentamos aquí las claves del nuevo sistema de cotización para los autónomos.

El nuevo sistema de cotización para los autónomos es un sistema complejo que está aún en sus inicios. La propia Seguridad Social está aprendiendo a medida que se pone en práctica. Por eso, todavía no hay respuestas a todas las preguntas.

¿Realmente es una cotización por ingresos reales?

No, ni es el objetivo último del sistema: el objetivo último es que el autónomo cotice el 31,20% de su rendimiento neto, que varía en función de si es un autónomo persona física que tributa en módulos o estimación directa, o si es un autónomo societario.

En cualquier caso, como el paso de una cotización por unas bases fijas cerradas a elección del autónomo, como el que ha permanecido hasta 2022, y un sistema completamente abierto con una cotización del 31,20% de su rendimiento neto iba a resultar demasiado agresivo, se ha fijado un periodo transitorio de nueve años, del que solo conocemos los tres primeros años. En este primer periodo transitorio de tres años, el autónomo parte de su rendimiento neto del año previo (si ya estaba de alta a 1 de enero de 2023), lo divide en doce meses y de ahí obtiene el tramo en el que debe encuadrarse. Dentro de ese tramo se le abre la horquilla que va desde la base mínima establecida por la Seguridad Social para ese tramo y la máxima para elegir por cuál cotiza: nunca por debajo de la mínima.

No puede cotizar por debajo de la base mínima del tramo que le corresponda, sí puede hacerlo por encima de la máxima en 2023, si ya venía haciéndolo antes del 1 de enero de 2023. Y no puede hacerlo porque la Seguridad Social cruzará datos con Hacienda cuando se cierre el periodo de declaración de 2023 (en junio de 2024) y hará cuentas: obtendrá el rendimiento neto del autónomo declarado en 2023 y si el autónomo se ha encuadrado en un tramo que no le corresponde le regularizará: si la base es inferior a la que le correspondería por tramo, tendrá que pagar la diferencia, si es superior, la Seguridad Social le devolverá lo cotizado de más. Y se hará en dinero, no se contempla la compensación de bases futuras. Y, como se empieza a cotizar por rendimiento neto, desaparecen los límites que por edad se establecían, a la hora de elegir la base de cotzación.

Por lo tanto, de cara a 2023, 2024 y 2025 lo importante es encuadrarse en el tramo que realmente le corresponda al autónomo por rendimiento neto y no cotizar por debajo de la base de cotización mínima establecida para ese tramo (tenéis las tablas a continuación).

Pero como la estimación inicial el autónomo la hace con los datos del año previo, y a lo largo del año puede haber muchas variaciones, se prevén hasta seis posibles cambios de tramo y/o base a lo largo del año, de forma que el autónomo puede ir amoldando su cotización a su rendimiento neto real, y así no tener que ser «regularizado» por la Seguridad Social cuando a un año y medio vencido cuadre datos con Hacienda.

Es decir, sabemos lo que vamos a cotizar en 2023, 2024 y 2025, pero no a partir de 2026. La Seguridad Social, sus máximos responsables, analizarán lo sucedido en estos tres años y en función de eso decidirán cómo sigue el sistema, con el fin último de alcanzar esa cotización plena por rendimiento neto en un escenario máximo de nueve años.

Fechas clave que hay que tener en cuenta

Los autónomos que ya estén dados de alta en el sistema a 1 de enero de 2023 tienen que tener en cuenta las siguientes fechas clave:

–Hasta el 28 de febrero para comunicar a la Seguridad Social el tramo, la base de cotización y la estimación de rendimientos netos para 2023. El efecto de esta comunicación se notará a partir de marzo de 2023 donde se aplicarán ya las cotizaciones indicadas a través de Import@ss.

–Hasta el 31 de octubre el autónomo tiene de plazo para comunicar a la Seguridad Social todas las actividades de las que obtiene o puede obtener rendimientos netos como autónomo, las que dan obligación a darse de alta como autónomo. Además debe comunicar su participación en sociedades mercantiles. Es la suma de todos estos rendimientos, los obtenidos de todas sus actividades como autónomo y de su participación en sociedades las que se tienen en cuenta para determinar el rendimiento neto y su base de cotización.

Además, el autónomo cuenta con la posibilidad de realizar hasta seis cambios en su base de cotización y en su cuota, en consecuencia. En función de las variaciones de rendimiento neto que vaya percibiendo en relación con la estimación inicial que hizo, ya sea al alza o a la baja:

- Entre el 1 de enero y el último día de febrero, el cambio tendrá efectos el 1 de marzo.

- Entre el 1 de marzo y el 30 de abril, el cambio tendrá efectos el 1 de mayo.

- Entre el 1 de mayo y el 30 de junio, el cambio tendrá efectos el 1 de julio.

- Entre el 1 de julio y el 31 de agosto, el cambio tendrá efectos el 1 de septiembre.

- Entre el 1 de septiembre y el 31 de octubre, el cambio tendrá efectos el 1 de noviembre.

- Entre el 1 de noviembre y el 31 de diciembre, el cambio tendrá efectos el 1 de enero del año siguiente.

Cómo se calcula el rendimiento neto en Estimación Directa

El rendimiento neto dependerá de si el autónomo tributa en módulos o en estimación directa. O si es autónomo societario, o si tiene diferentes actividades…

Si el autónomo tributa en renta en estimación directa, para el cálculo del rendimiento neto tenemos en cuenta los ingresos totales del ejercicio anterior (2022 en este caso) sin IVA, los gastos totales (sin IVA) y la cuota de la Seguridad Social (que en inicio está incluida entre los gastos), y al resultado se le resta un 7% (que es el porcentaje que Hacienda permite descontarse en concepto de gastos de difícil justificación a los autónomos en estimación directa simplificada):

RN= (Ingresos totales – gastos totales) + cuotas seguridad social -7%

Así, si el autónomo en 2022 tuvo unos ingresos totales de 45.000 euros, unos gastos de 17.000 euros y una cuota a la seguridad social total 4.500 euros (que están dentro de los 17.000 euros que Hacienda considera gasto), su rendimiento neto para el cálculo de su cotización a la Seguridad Social sería:

R.N.= 40.000 – 17.000 + 4.500 = 27.500 euros – 7% = 25.575 euros

Para saber qué base de cotización tiene que aplicar en 2023, divide el RN entre 12 (los doce meses del año):

Tramo: 25.575 : 12 = 2.131,25 euros/mes

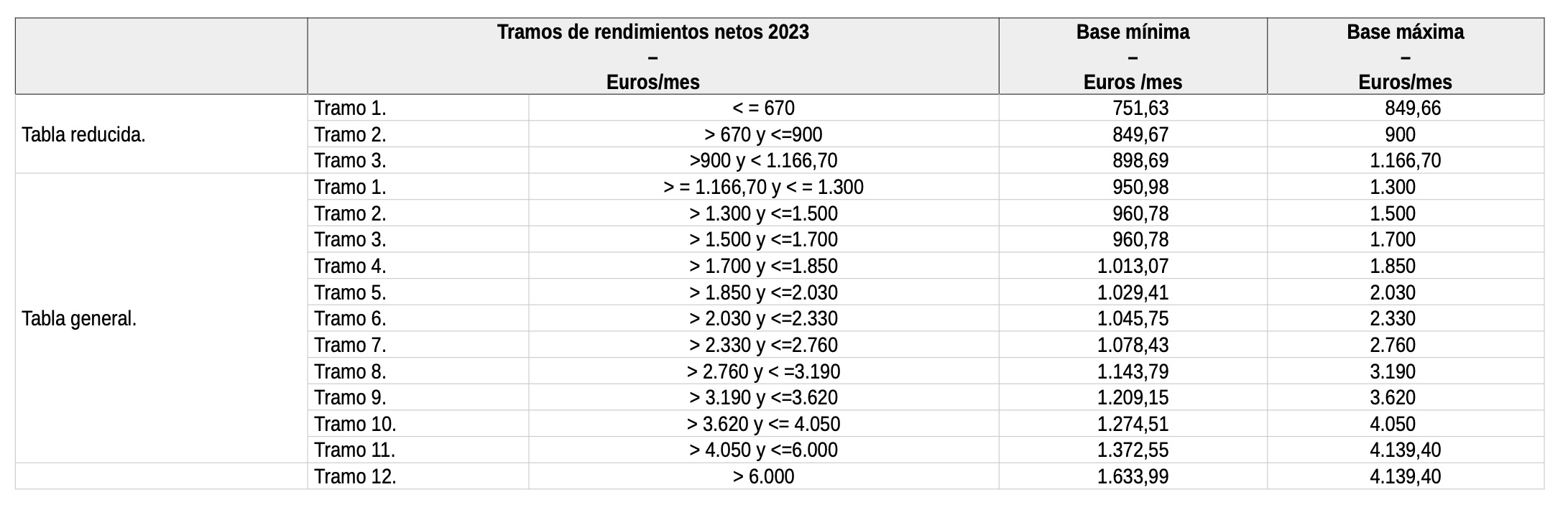

Suponiendo que el autónomo solo ejerza una actividad y éstos sean sus únicos ingresos, o sean la suma de todos sus ingresos obtenidos por actividades que dan obligación a incluirse como autónomo, tendría que elegir cuota entre la mínima y la máxima del tramo que le corresponda según la tabla publicada por la Seguridad Social, que para 2023 es la siguiente:

Este rendimiento neto mensual, 2.131,25 euros/mes le sitúa en el tramo 6: entre 2.030 y 2.330 euros. El autónomo puede elegir entre la base mínima (1.045,75 euros) y la máxima (2.131,25 euros/mes, puesto que es su rendimiento neto y, salvo que en 2022 ya viniera cotizando por una base de cotización superior, debe ajustarse a su rendimiento neto mensual) y a la cantidad que elija le aplica el 31,20%. Si elige la mínima, pagará 326,27 euros/mes, si elige la máxima, su rendimiento neto «real», pagará 664,95 euros/mes. Entre la mínima y «su» máxima, puede elegir la base de cotización libremente.

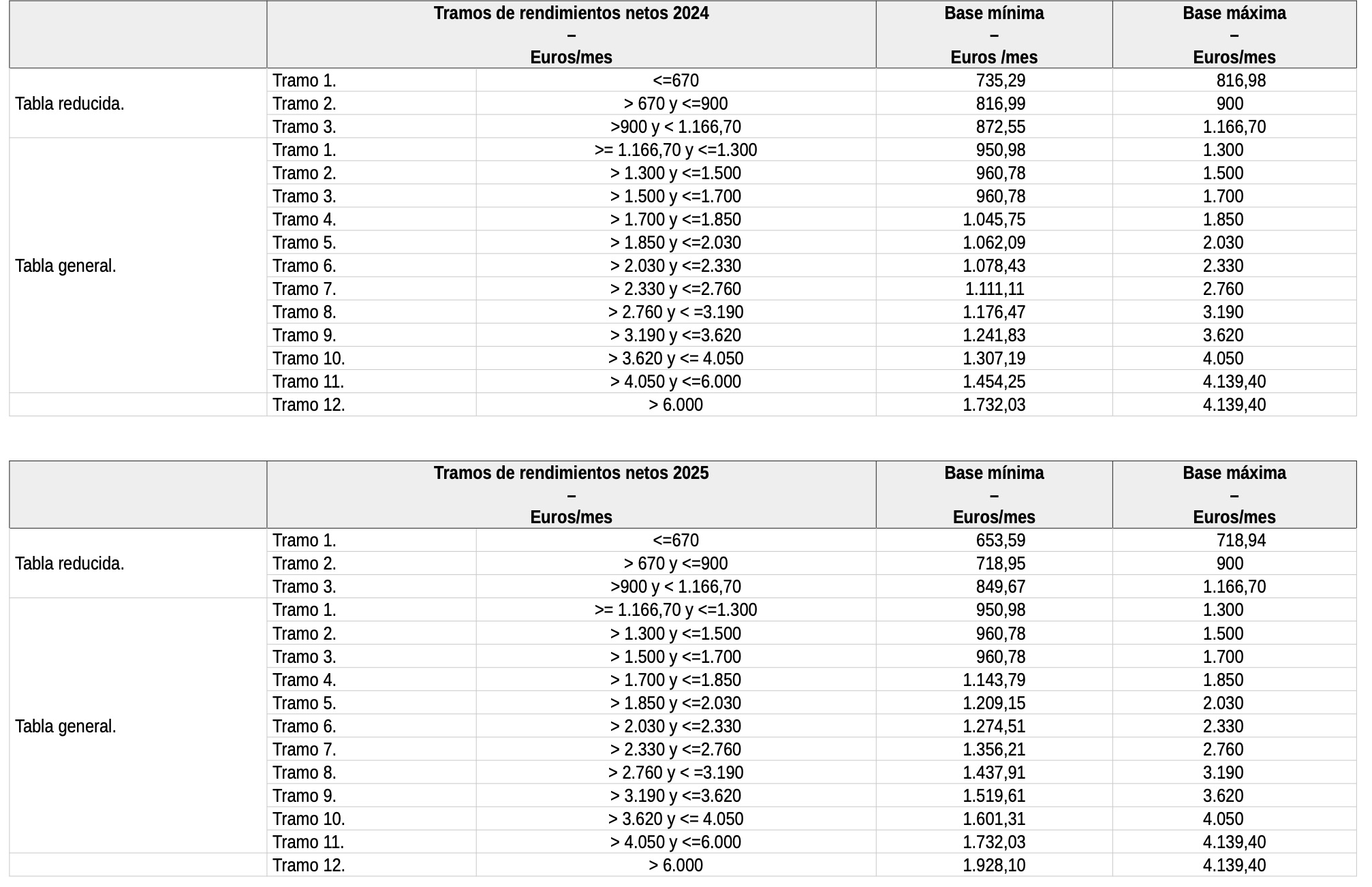

Las tablas para 2024 y 2025 son las siguientes:

Como puede verse en las gráficas, las tablas para 2024 y 2025 mantienen los tramos y solo van subiendo ligeramente la base de cotización mínima.

Pero, ¿qué pasará a partir de 2026? Es una incógnita. En función de cómo haya funcionado el sistema en estos tres años, las previsiones de recaudación, el gobierno, mayorías, etc. la Seguridad Social evolucionará en una dirección o en otra. El compromiso es en nueve años, cotizar por rendimiento neto, sin bases mínimas, intermedias ni máximas, rendimiento neto real. En cualquier caso, tendría que ser un sistema que se fuera aproximando más a ese objetivo de recaudación.

¿Qué pasa si el autónomo viene cotizando por una base de cotización superior a la que le corresponde por tramo? Por ejemplo, que el autónomo del ejemplo anterior cotizara ya por una base superior a 2.330 euros/mes. En 2023 se le mantiene el derecho a mantener esa base superior. ¿En 2024 y en 2025? No se sabe. Otra incógnita. Estaría bien despejarla pronto, porque aquellos autónomos que estén en esta situación, si no se les va a mantener el derecho a seguir cotizando por esa base de cotización superior, podrían optar ya este año por ajustar su cotización a su tramo y así no cotizar de más innecesariamente.

¿Y si el autónomo está en módulos o es un autónomo societario?

Si el autónomo está en módulos es porque todas sus actividades económicas tributan en módulos, si es que tiene más de una. Para determinar su rendimiento neto, se parte del rendimiento neto previo, que es la suma de los módulos (de renta):

- Personal no asalariado (el autónomo): 10.090 euros

- Personal asalariado (conductores, etc.): 2.728,59 euros

- Tonelada de carga útil: 126,21 euros/tonelada

Así, suponiendo un autónomo con un camión de 24 toneladas, su rendimiento neto previo sería:

RN Previo: 10.090 + (24×126,21) = 13.119,04 euros

Cantidad que habría que dividir en doce mensualidades para obtener el tramo en el que debe situarse: 1.093,25 euros. Le corresponde el tramo 3, que está dentro de la tabla reducida. Su base mínima es de 898,69 y la máxima su propio rendimiento neto mensual. Y de este rendimiento neto previo no resta nada.

Si el autónomo es societario, porque tiene al menos el 33% del capital social de la sociedad o bien, aunque tenga menos del 33%, porque tiene poderes, es el administrador, se tendrán en cuenta como rendimientos netos computables los siguientes:

- Los rendimientos dinerarios o en especie que deriven de la sociedad (con nomina, factura…).

- Los rendimientos de trabajo derivados de la actividad en la empresa.

- Los rendimientos que puedas obtener de la propia actividad económica.

Del rendimiento neto, calculado como hemos visto para los autónomos en Estimación Directa, se descontará un 3% (no un 7%) como gastos de difícil justificación.

Cuando con el autónomo trabaja un familiar por afinidad o por familiaridad hasta el segundo grado, tiene que cotizar también en el sistema de autónomos como autónomo colaborador y le aplica todo lo que hemos venido diciendo hasta aquí.

¿Qué rendimientos no hay que incluir?

No hay que incluir aquellos rendimientos que se obtengan y no procedan de ninguna actividad que obligue al autónomo, o haya obligado, a darse de alta como tal. Por ejemplo, si tenemos como única actividad el transporte y además el transportista tiene una vivienda arrendada y obtiene una renta, esa renta no se incluye para determinar el rendimiento neto y la base de cotización, aunque por supuesto sí tendrá que incluirla en su declaración para la renta, pero ese tema es Hacienda, y aquí hablamos de Seguridad Social.

Si, por el contrario, el autónomo es socio de una sociedad de transporte que le proporciona rendimientos del capital (se retribuye su participación en el capital de la sociedad porque esta ha obtenido beneficios), sí tiene que sumarlos como rendimientos que deben incluirse en el cómputo anual para situarse en un tramo y en el cálculo para elegir la base de cotización. O si el autónomo, persona física, no societario, es además titular de un pequeño comercio, o una explotación agrícola… los rendimientos que obtenga hay que sumarlos a los del transporte. Si no ha obtenido rendimientos pero sí una subvención, tiene que incluir un porcentaje de esa subvención.

La casuística puede multiplicarse hasta el infinito. Por eso es importante que antes de comunicar reflexionéis, echéis cuentas, os asesoréis muy bien… y siempre está la opción de rectificar, hasta seis veces al año, como hemos visto más arriba.

¿Qué tiene que hacer el autónomo para cambiar al nuevo sistema de cotización?

Una de las ventajas de este sistema (¿la única?) es que a través del portal de la Seguridad Social Import@ss, y con su clave electrónica que es obligatoria tener, el propio autónomo puede ir realizando sus cambios, comunicaciones, cálculos…

La Seguridad Social cruzará datos con Hacienda y regularizará cuotas si es necesario

Cada año, cuando finalice el periodo de declaración de la renta, Seguridad Social y Hacienda cruzarán datos y si hay discrepancias entre lo que ha declarado el autónomo y lo que informa Hacienda, la Seguridad Social procederá a regularizar. Pero, hay que tener en cuenta los plazos:

El ejercicio 2023, que es el primero en que se cotiza por rendimiento neto, lo declararemos entre mayo y junio de 2024. Hasta septiembre de 2024, según los plazos que ha comunicado la propia Seguridad Social, esta no dispondrá de los datos de los autónomos correspondientes a 2023. Y será en mayo de 2025 cuando la Seguridad Social escriba a aquellos autónomos a los que practique alguna regularización, ya sea porque han cotizado de menos o de más. Y dará un plazo en el que ingresar la diferencia, sin intereses, y en la que ella devolverá la diferencia si es que se ha cotizado de más. Y no podrán compensarse cuotas posteriores.

Y estos plazos serán los mismos cada año declarado y cerrado fiscalmente, salvo que la Seguridad Social comunique algún cambio (que puede ser en la comunicación de la regularización, pero no en los otros ya que la renta finaliza el 30 de junio).

Hay situaciones, como las «bajas» (incapacidades temporales) durante las que el autónomo cobra una prestación, que no se incluyen en la regularización que realice la Seguridad Social:

- Quedan excluidas de la regularización, las cotizaciones correspondientes a los meses tenidos en cuenta para el cálculo de la base reguladora de una prestación económica del sistema de la Seguridad Social reconocida con anterioridad a la fecha de la regularización, entre otros casos.

- Tampoco se regularizarán las bases de cotización referidas a los períodos en que el trabajador autónomo haya percibido una prestación de corta duración. Por ejemplo, cuando el trabajador autónomo está en situación de incapacidad temporal, riesgo durante el embarazo y durante la lactancia natural, nacimiento y cuidado del menor o cese de actividad, entre otras.

- No se regularizará el periodo de disfrute de la tarifa plana (los nuevos autónomos que se den de alta en 2023 pueden disfrutar durante un año de una tarifa plana de 80 euros/mes).

El nuevo cese de actividad para los autónomos

El Real Decreto-Ley 13/2022 de 26 de julio que estamos analizando, no solo establece un nuevo sistema de cotización para los autónomos, también establece un nuevo «sistema de mejora de la prestación por cese de la actividad». Y es que si se igualan las condiciones de cotización con el régimen general, o es la idea, habrá que mejorar también las prestaciones que recibe el autónomo, como el denominado cese de actividad o «paro de los autónomos». Vamos a intentar sintetizarlo:

Para poder acceder a la prestación de cese de actividad habrá que acreditar doce meses cotizados y estar al corriente de pago. El cese puede ser temporal o definitivo.

Si es definitivo, el trabajador autónomo no puede haber superado la edad de jubilación (66 años y cuatro meses en 2023) o los 65 años (con 37 años y 9 meses cotizados), porque en estos casos accede a la jubilación.

El cese de la actividad tiene que estar justificado y el autónomo a la hora de solicitarlo (a través de la mutua en la que cotiza por esta contingencia y que es obligatoria) tiene que hacer una declaración jurada de encontrarse en esta situación y tendrá que conservar toda la documentación que acredite la situación en la que dice encontrarse.

Qué situaciones pueden dar lugar a la prestación por cese:

–Motivos económicos, técnicos, productivos u organizativos como acreditar un 10% de pérdidas; causas de fuerza mayor (como perder la autorización de transporte, en el caso de un autónomo transportista, por ejemplo); tener a los trabajadores por cuenta ajena en una situación de ERTE con una reducción de la jornada laboral del 60% y que durante dos trimestres fiscales consecutivos los ingresos hayan disminuido al menos un 75% en comparación con los dos mismos trimestres del año precedente.

–Tener deudas con acreedores en el caso de que no tenga trabajadores por cuenta ajena que superen en un 150% los ingresos ordinarios o de la actividad de dos trimestres fiscales previos a la solicitud de cese de actividad.

El autónomo cobrará el 70% de su base reguladora que será el promedio de las bases de cotización de los doce meses anteriores a la situación de cese legal.